TARJETAS REVOLVINGS.-

INSEGURIDAD JURIDICA QUE BENEFICIA A LA BANCA.-

REGULACIÓN Y JURISPRUDENCIA.-

SITUACIÓN ACTUAL A LA HORA DE RECLAMAR.-

Artículo escrito y documentado por:

Alejandro Climent López.

Abogado Icav 19.929.

- INTRO: desde el año 2015 la litigiosidad por reclamaciones de tarjetas revolvings ha aumentado en los tribunales, debido principalmente a que son instrumentos bancarios de fácil acceso a cualquier consumidor, pero con condiciones complejas, desfavorables y de difícil compresión por un consumidor con estudios, cuya utilización aboca casi sistemáticamente a una gran morosidad, pues es un sistema ideado para que el consumidor se vea metido en una espiral sin salida, con elevados intereses ordinarios, comisiones por impago y gastos, sobre los que, si no se lleva un control minucioso no se puede remontar.

- DEFINICIÓN DE REVOLVING: Las tarjetas revolving, según el Banco de España (BdE), son un tipo de tarjeta en la que dispones de un límite de crédito determinado, que puede devolverse a plazos, a través de cuotas periódicas, que pueden ser un porcentaje de la deuda existente o una cuota fija;

Su peculiaridad reside en que la deuda derivada del crédito se ‘renueva’ mensualmente: disminuye con los abonos que haces a través del pago de las cuotas, pero aumenta mediante el uso de la tarjeta (pagos, reintegros en cajero), así como con los intereses, las comisiones y otros gastos generados, que se financian conjuntamente.

El término anglosajón REVOLVING podría traducirse al castellano como “GIRATORIO/ROTATORIO”, adjetivo que puede aplicarse también a la evolución de la Jurisprudencia de nuestro más Alto Tribunal desde el año 2015.

- CLASIFICACIÓN DE LAS REVOLVING POR EL BdE Y JURISPRUDENCIA VINCULADA A DICHO BAREMO.-

La evolución de la jurisprudencia sobre las revolving ha ido vinculada a la clasificación de las estadísticas que el BdE ha dado a este tipo de productos mediante sus Boletines Estadísticos, que también ha cambiado.

Este baremo clasificatorio es determinante para entender los vaivenes de la jurisprudencia, y para entender, que el problema con las revolvings viene enmarcado por una concreta política bancaria. Ejemplo claro de ello es que el interés medio de las revolvings en España se sitúa en la actualidad en el 18,15%, muy superior al interés medio de los bancos de países de la zona euro, que es el 15,86%.

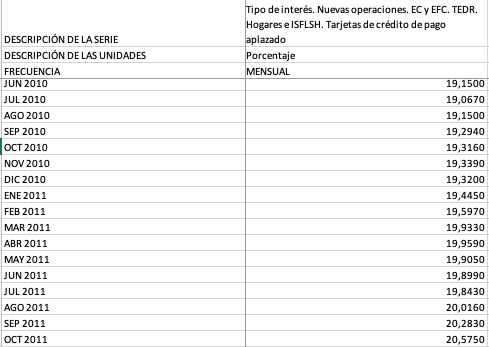

Así pues, hasta marzo año 2017, los baremos estadísticos de los intereses tanto de las tarjetas de crédito, como de las tarjetas revolving, se publicaban conjuntamente en el apartado de crédito al consumo hasta un año, junto con los intereses de (i) los créditos hasta un año, (ii) los créditos de más de un año y hasta cinco años, y (iii) los créditos de más de cinco años.

A partir de marzo de 2017, los intereses aplicados en tarjetas de crédito revolving ya no forman parte del tipo medio ponderado de los créditos al consumo, y además el BdE publica los datos de forma separada desde junio de 2010 (datos que, en el momento de su vigencia, ningún consumidor pudo consultar por inexistencia de publicación).

- i) Primera STS revolving (efecto llamada a la judicialización en masa):

Este cambio en el baremo clasificatorio de los intereses fue provocado por la i) STS Nº 628/2015 de 25 de noviembre de 2015, que anula una tarjeta revolving con T.A.E del 24,6%, por considerarla usurera (interés notablemente superior al normal del dinero) y tomando en consideración la clasificación que hasta ese momento publicaba el BdE relativa a los créditos al consumo hasta un año (situándose en torno al 6-8%).

Esta sentencia del año 2015 no pudo tomar en consideración la mencionada publicación del Banco de España, ya que ni siquiera existía en aquel momento y sólo aparecía el interés medio aplicado en contratos de crédito al consumo, que es el que se utilizó para determinar que existía una gran diferencia entre dicho interés medio y el pactado entre las partes que suponía un interés de más del doble, lo que determinó su desproporcionalidad.

Es importante tener presente la explicación que facilitó el BdE en su Boletín Estadístico del mes de marzo de 2017 (pag.5), al realizar dicho cambio de clasificación (“reorganización”):

«A partir de este mes se reorganiza la información ofrecida en este capítulo (…). El motivo de estos cambios es ofrecer una información más clara sobre la financiación destinada al consumo. En concreto, la información referida a las tarjetas de crédito (tipos de interés aplicados y volumen de nuevas operaciones) se ha englobado a efectos de presentación dentro del segmento del crédito al consumo (por ejemplo, en los cuadros 19.3 y 19.4), pues se considera que este es su destino fundamental. Esta agrupación resulta informativa, pues, aunque la finalidad de estos créditos es la misma, sus diferentes características hacen que los tipos aplicados en los créditos concedidos a través de tarjetas de crédito (de pago aplazado o tarjetas revolving) sean claramente distintos de los que se aplican en los tradicionales créditos al consumo».

Vemos como el motivo del cambio es “facilitar al consumidor una información más clara”, pero a la postre le perjudica, pues la individualización de la clasificación del interés de las tarjetas revolvings permite al Tribunal Supremo tomar como interés de referencia uno más elevado y por tanto con menos posibilidades de declararlo usurero.

Esta Sentencia establece que “Para determinar la referencia que ha de utilizarse como “interés normal del dinero” para realizar la comparación con el interés cuestionado en el litigio y valorar si el mismo es usurario, debe realizarse el tipo medio de interés en el momento de celebración del contrato, correspondiente a la categoría a la que corresponda la operación crediticia cuestionada. Y si existen categorías más específicas dentro de otras más amplias (como sucede actualmente con las tarjetas de crédito y revolving, dentro de la categoría más amplia de operaciones de crédito al consumo), deberá utilizarse esa categoría más específica, con la que la operación crediticia cuestionada presenta más coincidencias (…)

En consecuencia, la TAE del 26,82, del crédito revolving (que en el momento de la interposición de la demanda se había incrementado hasta el 27,24%, ha de compararse con el tipo medio de interés de las operaciones de crédito mediante tarjetas de crédito y revolving de las estadísticas del Banco de España, que, según se fijó en la instancia, era algo superior al 20%, por ser el tipo medio de las operaciones con las que más específicamente comparte características la operación de crédito objeto de la demanda”.

- Introduce la posibilidad de la falta de transparencia:

La STS 149/2020 resuelve una acción de nulidad contractual fundada en la infracción de la Ley de Usura. No obstante, apunta obiter dicta a otra de las cuestiones que han sido objeto de resolución por parte de la denominada jurisprudencia menor, no siempre de forma pacífica: la posibilidad de analizar la validez de las cláusulas del crédito revolving a través de los controles de transparencia y de contenido.

La previa STS 628/2015 declaró, en sintonía con dicho razonamiento, que mientras el interés de demora fijado en una cláusula no negociada en un contrato concertado con un consumidor podía ser objeto de control de contenido, la normativa sobre cláusulas abusivas no permite aplicar tal control sobre el interés remuneratorio al tratarse de un elemento esencial del contrato –en este caso, el precio–, siempre que cumpla con el requisito de la transparencia.

Sensu contrario, podrá ser sometida al control de abusividad si no supera el previo control de transparencia.

- Compara índices no homogéneos (aunque en la práctica no es así):

A fin de determinar si el interés remuneratorio de la tarjeta revolving era

notablemente superior al normal del dinero, la STS 149/2020 compara la TAE

del crédito (Tasa Anual Equivalente: que las entidades utilizan en sus condiciones particulares) con el tipo medio (TEDR: tipo efectivo de definición restringida) publicado por el Banco de España para ese tipo de operaciones.

La TAE es el coste total del crédito para el consumidor, que incluye todas las comisiones y gastos accesorios (comisión apertura, reclamación, seguro).

Por su parte, el TEDR equivale a la TAE sin incluir comisiones (Es decir, el TEDR es, por definición, inferior o igual a la TAE.

Por lo tanto, el TEDR y la TAE son índices diferentes, pero lo cierto es que en la práctica no es así, porque lo que las entidades bancarias incluyen en los contratos de las tarjetas revolving hasta la fecha, no es la TAE, sino que es el TEDR. Esto se puede comprobar, si cogemos los datos de cualquier extracto de una tarjeta de crédito, y los incluimos en el simulador del BdE, que te permite calcular la TAE que te están aplicando.

Que la TAE que figura en los contratos de tarjetas revolving es en realidad un TEDR, es una cuestión de sentido común. Debemos tener en cuenta que, muchos de los gastos, como las comisiones por disponer dinero de la tarjeta de crédito en efectivo desde un cajero, o las comisiones por impagar una cuota, constituyen gastos inciertos, es decir, que ni el cliente ni el banco conocen al firmarse el contrato. De esta forma, lo que figura al inicio en el contrato es un TEDR, que tan solo indica al cliente lo que va a pagar si o si por fraccionar los pagos.

iii) STS Nº 258/2023, de 15 de febrero de 2023 (pincha la burbuja de reclamaciones):

Finalmente, nuestro más alto Tribunal, en una resolución muy criticable desde el punto de vista de la transparencia en el momento de la contratación por el consumidor, pero que otorga seguridad jurídica (para la banca), fija criterio jurisprudencial respecto de dos cuestiones que quedaban pendientes de resolver.

En primer lugar, establece un criterio numérico como límite para la comparativa de intereses, a la hora de determinar si una revolving pudiera ser usuraria, y lo fija en 6 puntos al tipo medio de mercado en el momento de la contratación.

En segundo lugar, resuelve la fijación del interés de referencia en las contrataciones de este producto anteriores a 2010, sobre las que el BdE no tiene estadísticas, y fija como criterio, que “ha de acudirse a la información específica más próxima en el tiempo. Esta es la que se ofreció en 2010” (pero que en realidad se hizo pública por el BdE en marzo de 2017).

Esta última decisión parece cuanto menos cuestionable en varios aspectos. El primero de ellos es que toma como equivalentes para la comparativa, índices separados en el tiempo (muchos o pocos años), que el consumidor no conocía en el momento de contratar (salvo que fuera el vidente “Rappel”) y, además, sin tener en consideración la marcada tendencia de crecimiento de intereses en esas fechas, que apunta a un interés menor en los años anteriores:

La consecuencia de esta solución es que no valora la falta de transparencia en el momento de la firma del contrato, pues el consumidor no pudo hacer la comparativa con los intereses y hacerse una idea de la abusividad de las condiciones.

Cuando pensábamos que “todo el pescado estaba vendido” en este asunto, y la única esperanza de los consumidores era que algún Juzgado de instancia elevara una cuestión prejudicial al TJUE, planteando la arbitrariedad en el criterio de la última sentencia del Tribunal Supremo, se publica esta sentencia en la que la entidad bancaria (Wizink Bank, S.A.) se allana frente a la acción principal del consumidor, que planteaba la nulidad del contrato por usurario, cuando los intereses no son superiores a 6 puntos, con la finalidad evidente que el TS no resuelva sobre la cuestión subsidiaria planteada respecto de falta de transparencia en la fijación de los interés remuneratorios.

AUN NO ESTÁ TODO RESUELTO, HAY PARTIDA…·

Si quieres encargarnos tu asunto o ampliar información sobre este tema, en Valero Estudio Jurídico siempre estamos dispuestos a ayudarte.